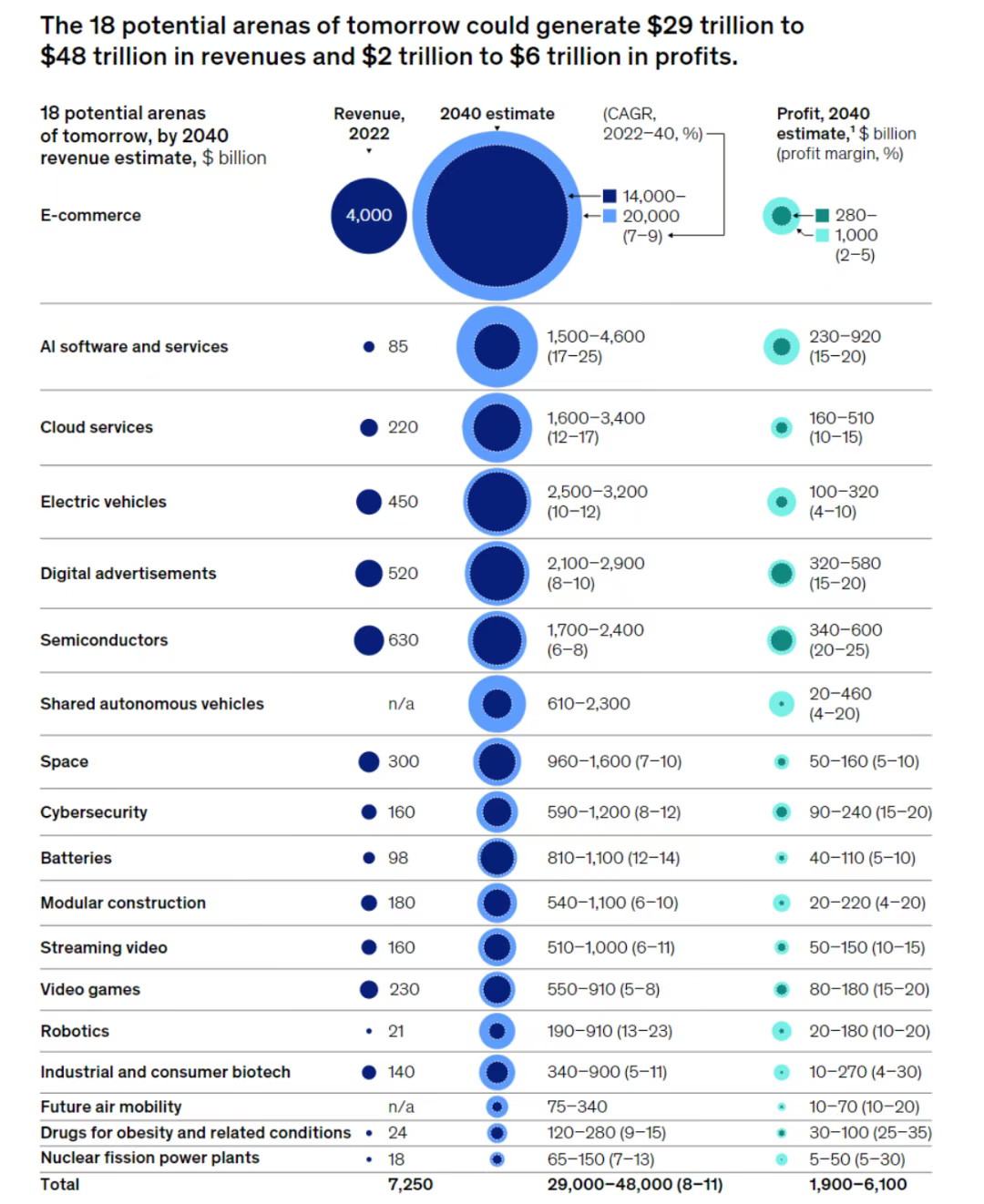

在全球经济增长动力转换的背景下,麦肯锡发布一份题为《下一个大型“竞技场”》(The next big arenas of competition)的报告。报告以“高增长+高动态性”为核心标准,界定出18个未来“竞技场”,这些领域预计将在2040年贡献29万亿至48万亿美元的营收。

麦肯锡依据技术成熟度、市场规模和竞争格局的差异,将18个未来竞技场细分为延续型、衍生型,以及新兴型三类,各领域分别代表产业演进的不同阶段,既有对现有优势的延伸,也有对细分赛道的突破。

延续型竞技场(4个),在现有基础上做深做强

延续型竞技场主要包含四个此前已形成完整产业生态的领域,通过技术持续精进以及市场边界拓展的双轮驱动,展现出持续增长韧性,预计到2040年仍将保持强劲发展态势。

一是电子商务领域。该领域正处于产业演进的关键阶段,社交电商通过“内容引导—即时转化”的创新模式重构消费决策路径,“最后一公里”的交付能力逐渐提升以及发达市场的商品种类继续增加,能够有效地拉伸电子商务领域的增长曲线。预计到2040年,全球电子商务营收规模将达到14万亿—20万亿美元。

二是电动汽车领域。电池技术的突破及其在当前阶段的可扩展性与商业化应用,已成为推动该领域实现阶梯式技术变革的关键动力。随着越来越多的参与者,尤其是传统汽车制造商不断提升其电动汽车销量占比,相关研发投资预计将持续增加。麦肯锡预测,到2040年,电动车将在全球乘用车销量中占据50%左右的市场份额,届时将成为该市场的主导力量。

三是云服务领域。AI大模型训练带来算力需求的指数级增长,持续推动云基础设施投资的加码。当前行业主要由大型云服务商占据主导份额,呈现高度集中的市场格局。同时,竞争焦点从基础资源租赁转向“云边协同”架构的构建,参与方为打造更高效的云基础设施,预计将持续增加研发投入。报告提到,随着企业不断将计算与存储流程迁移上云,全球IT外部支出中云服务的占比有望从2022年的8%提升至2040年的19%至41%。

四是半导体领域。在计算与数据存储、无线通信、工业电子以及汽车电动化与智能化等多方面强劲需求的驱动下,全球半导体市场规模持续扩大。预计到2040年,全球半导体产业营收规模将达1.7万亿至2.4万亿美元,并且供应链格局将呈现出更为显著的区域化特征。

衍生型竞技场(3个),从细分场景中长出新赛道

这些领域凭借技术突破或需求升级,逐步构建起独立的产业体系,其核心特征是通过聚焦特定应用场景实现价值重构与效率跃迁。

一是AI软件与服务领域。该领域由传统软件产业演进而来,并在生成式人工智能取得技术突破的背景下实现质变。随着基础模型参数规模突破万亿级,人工智能已从辅助工具演进为具备代码生成、创意生产与数据分析等核心能力的生产力平台。据麦肯锡预测,到2040年,该领域的全球营收规模预计将达到1.5万亿至4.6万亿美元。

二是数字广告领域。作为消费互联网发展至成熟阶段的必然产物,数字广告正随着用户注意力向短视频、直播等媒体形态迁移,其广告形式也从传统图文逐步升级为沉浸式互动体验。与此同时,程序化购买技术的持续完善使得广告投放精准度实现量级提升。麦肯锡预计,数字广告在全球广告支出中的份额将从2022年的65%增长至2040年的80%至90%,相应营收规模预计在2040年达到2.1万亿至2.9万亿美元。未来的行业竞争将主要围绕短视频广告、零售媒体网络和AI驱动的个性化推荐等新兴阵地展开。

三是流媒体视频领域。该领域的独立发展源于用户对内容消费体验的深度需求。产业形态已从单纯的内容分发渠道,演进为集原创内容制作、社交互动与分层会员服务于一体的复合生态。弹幕等创新功能增强了用户参与度,差异化会员体系则有效提升了用户付费意愿。预计到2040年,营收规模将在5100亿美元—1万亿美元,内容策略的全球化布局与本地化深耕将成为制胜关键。

新兴型竞技场(11个),技术突破开拓全新产业空间

此类竞技场主要由底层技术革命催生,与现有产业关联度较低。目前大多处于商业化早期,但展现出巨大的增长潜力。

一是共享自动驾驶领域。共享自动驾驶已在美国凤凰城、旧金山以及中国北京、重庆、武汉等多个城市开展试点运营,该领域的核心发展瓶颈仍在于技术成熟度与监管框架的适配。麦肯锡预计,共享自动驾驶未来可能占据共享出行行业总收入的25%至51%,到2040年,该领域收入规模预计在6100亿至2.3万亿美元之间。实现这一目标,有待监管部门明确事故责任划分机制并制定统一的技术标准。

二是太空产业领域。太空产业正逐步从政府主导转向商业化运作模式,过去五十多年的太空需求多由政府推动,但近十年来商业领域呈现强劲增长,SpaceX等私营企业已成为重要的市场驱动力量。未来,商业发射(如卫星组网、太空旅游)将成为增长重点。麦肯锡预计,2040年该行业收入规模在9600亿至1.6万亿美元之间,但需同步解决太空垃圾清理、国际轨道资源分配等关键问题。

三是网络安全领域。网络安全需求的爆发与数字化转型过程中风险敞口的扩大直接相关。随着企业数据全面上云、工业系统接入互联网,网络攻击的范畴已从传统IT系统扩展至电网、水厂等关键基础设施。麦肯锡预计,网络安全行业收入将从2022年的1600亿美元增长至2040年的5900亿至1.2万亿美元,复合年增长率达8%至12%;网络安全在IT总支出中的占比也有望从2022年的6%提升至2040年的7%至14%。

四是电池领域。电池技术作为全球能源转型的关键使能技术,主要应用于电动汽车、储能系统及消费电子等领域。过去十年间,风险投资与私募股权通过1700多笔交易累计向电池技术投入约420亿美元,其中75%集中于2020与2021年。电池技术持续突破,已成为能源转型与移动出行的重要支撑,并成为资本关注的焦点。麦肯锡预计,电池行业收入将从2022年的980亿美元增长至2040年的8100亿至1.1万亿美元。

五是模块化建筑领域。模块化建筑通过工业化生产方式有效解决传统建筑行业的效率瓶颈,将墙体、楼板等构件在工厂预制后现场组装,显著缩短工期并降低成本。专家预测,该行业在未来10至15年内将实现大幅扩张,年增长率预计在6%至10%之间。发展过程中需着力解决构件标准化(以实现不同厂商模块兼容)与运输成本(因大型构件运输半径受限)等关键问题。

六是电子游戏领域。全球电子游戏玩家数量从2018年的19亿增长至2023年的26亿。电子游戏与其他休闲活动(如购物、社交媒体、流媒体视频)竞争用户时间。报告显示,2017年消费者每周手机游戏时长为40分钟,2022年增至近100分钟,预计到2027年将达每周160分钟。到2030年,全球约40%人口可能成为电子游戏玩家。

七是机器人领域。机器人应用场景正从工业制造向服务领域延伸。制造工艺进步与规模化生产降低了硬件成本,软件能力的提升则增强了机器人与人类的协作效能与任务一致性。生成式人工智能进一步加速了机器人开发与训练过程,提升了通用机器人及人形机器人在搬运、工具使用等任务中的灵活性。麦肯锡预测,到2040年,机器人行业总收入将在1900亿至9100亿美元之间。

八是工业与消费生物领域。工业与消费生物技术通过基因工程在分子层面分析与改造生物过程,以创造生物基产品。该领域已推出抗旱作物、家庭基因检测、微生物合成特种化学品等创新产品,对社会可持续发展具有变革潜力。预计到2040年,市场规模将达3400亿至9000亿美元。技术落地的关键在于降低发酵成本并提升产物纯度。

九是未来空中交通(eVTOL)领域。该领域瞄准城市短途通勤需求,借助电动垂直起降飞行器实现“点对点”出行,以缓解地面交通压力。其发展受四大趋势推动:电池技术、自主飞行与数字工程进步;全球可持续发展共识;共享出行普及;以及城市拥堵治理需求。报告提到,eVTOL初期将聚焦旅游观光、医疗急救等场景,预计到2040年,行业营收预计在750亿至3400亿美元之间。

十是肥胖治疗药物领域。过去二十年间全球肥胖患病率显著上升,进而推高了2型糖尿病、心脏病及部分癌症的发病率。据世界肥胖联合会报告,2020年肥胖导致的全球经济影响已达2.0万亿美元,预计到2035年将增至4.3万亿美元。现有疗法的局限性推动了GLP-1类药物及其他创新代谢调控疗法的快速市场扩张。

十一是核能领域。核电行业始于20世纪50年代,目前已形成涵盖传统大型反应堆、小型模块化反应堆及微型反应堆的多元技术体系。作为能源结构转型过程中稳定可靠的基荷电力来源,核电不仅能够有效弥补太阳能、风能等可再生能源的间歇性缺口,也在全球脱碳进程中发挥着关键作用。其未来发展潜力,尤其得益于小型模块化反应堆在降低建设成本、提升部署灵活性方面的显著优势。同时,报告亦指出,该行业需进一步建立更严格的安全监管标准,并妥善解决核废料处理与长期贮存问题,以实现可持续规模化发展。

根据报告分析,这十八个“竞技场”在未来全球经济格局中将会起到至关重要的作用,到2040年,其经济总量将占全球GDP 的10%~16%,成为推动全球价值创造的核心动力。从结构方面来看,延续型与衍生型领域由于技术相对成熟且市场基础雄厚,将贡献大部分的营收增量。新兴领域虽然目前规模有限,但增长动力更为强劲,具备成为新增长极的潜力,有力地带动相关产业链的升级以及创造就业机会。

尽管增长前景十分广阔,但这十八个“竞技场”的发展仍面临关键技术的成熟度以及政策与监管框架的适配性等多重挑战。本质上,麦肯锡所提出的这些领域反映了全球经济正从“规模扩张”向“质量提升”转型的关键趋势,是技术创新与产业变革的集中体现。它们既延续了数字化发展的核心脉络(如云计算、半导体),又开拓了绿色转型(如电动汽车、小型模块化核反应堆)与硬科技创新(如太空产业、合成生物学)的新领域,将深刻地塑造未来十五年的全球产业格局。

wangzhenbiao

请到「后台-用户-个人资料」中填写个人说明。

© 2026. All Rights Reserved. 沪ICP备19027819号  沪公网安备31011002006159号

沪公网安备31011002006159号